O Simples Nacional representa uma das mais importantes inovações do sistema tributário brasileiro, tendo revolucionado a forma como micro e pequenas empresas lidam com suas obrigações fiscais. Desde sua criação em 2006, o regime passou por diversas transformações legislativas que ampliaram seu escopo, modernizaram seus procedimentos e adaptaram suas regras às necessidades evolutivas da economia nacional. Esta análise apresenta uma linha do tempo visual abrangente das principais mudanças legislativas, destacando os impactos de cada marco regulatório no desenvolvimento do empreendedorismo brasileiro.

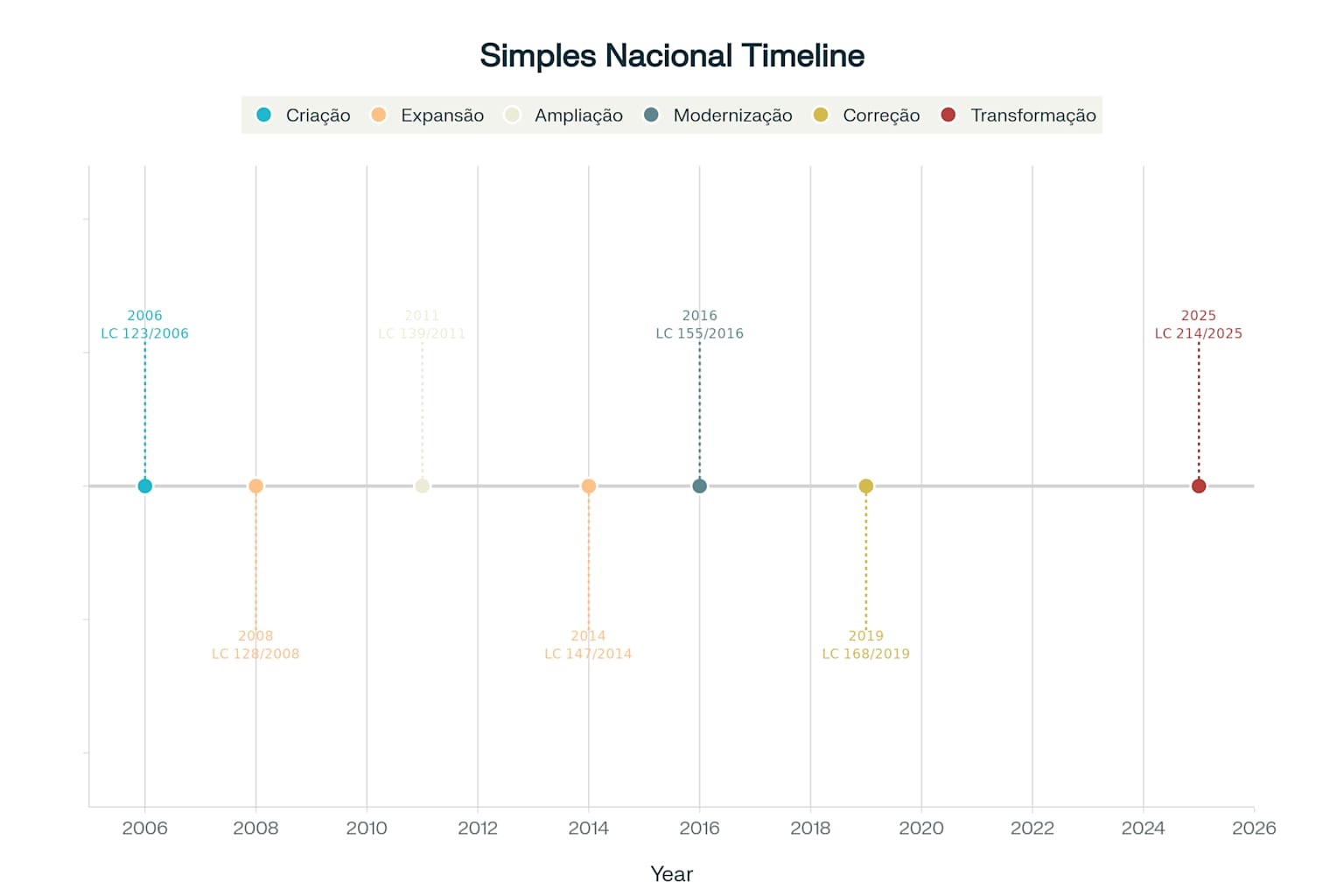

Timeline das principais mudanças legislativas do Simples Nacional (2006-2025)

Origens e Fundamentos do Simples Nacional

A Criação do Marco Regulatório (2006)

A Lei Complementar nº 123, de 14 de dezembro de 2006, marca o nascimento do Simples Nacional como conhecemos hoje. Esta legislação substituiu o antigo Simples Federal, criando um sistema verdadeiramente nacional que unifica a arrecadação de oito tributos diferentes em uma única guia de recolhimento. O regime entrou em vigor em 1º de julho de 2007, estabelecendo inicialmente limites de faturamento de R$ 240 mil para microempresas e R$ 2,4 milhões para empresas de pequeno porte.

A inovação principal residiu na criação de um regime compartilhado entre União, Estados, Distrito Federal e Municípios, administrado pelo Comitê Gestor do Simples Nacional (CGSN). Este modelo pioneiro permitiu a unificação do recolhimento do IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e contribuição patronal previdenciária.

Expansão do Sistema: A Criação do MEI (2008)

Revolução na Formalização de Microempreendedores

A Lei Complementar nº 128, de 19 de dezembro de 2008, introduziu uma das mais significativas inovações do sistema tributário brasileiro: o Microempreendedor Individual (MEI). Esta categoria especial permitiu a formalização simplificada de trabalhadores autônomos com faturamento anual de até R$ 36 mil, estabelecendo um sistema de tributação fixa mensal.

O MEI entrou em vigor em 1º de julho de 2009, oferecendo benefícios previdenciários como aposentadoria por idade, auxílio-doença e salário-maternidade. O Portal do Empreendedor, lançado em fevereiro de 2010, revolucionou o processo de abertura de empresas no Brasil, permitindo a formalização online em poucos minutos.

Crescimento e Modernização do Sistema

Ampliação dos Limites de Faturamento (2011)

A Lei Complementar nº 139, de 10 de novembro de 2011, promoveu a primeira grande expansão dos limites do Simples Nacional. Os novos tetos representaram um aumento de 50% nos valores: microempresas passaram a faturar até R$ 360 mil anuais, enquanto empresas de pequeno porte puderam alcançar R$ 3,6 milhões. Esta mudança entrou em vigor em 1º de janeiro de 2012, acompanhando o crescimento econômico do período.

A legislação também introduziu regras para parcelamento de débitos em até 60 vezes, oferecendo maior flexibilidade para empresas em dificuldades financeiras. As faixas de tributação foram ajustadas proporcionalmente, mantendo a progressividade do sistema.

Inclusão de Profissionais Liberais (2014)

A Lei Complementar nº 147, de 7 de agosto de 2014, marcou uma expansão qualitativa significativa do Simples Nacional. A legislação criou o Anexo VI, permitindo a inclusão de diversas categorias profissionais anteriormente excluídas do regime. Médicos, advogados, engenheiros, arquitetos, psicólogos, fisioterapeutas e veterinários passaram a poder optar pelo regime simplificado.

Esta mudança entrou em vigor em 1º de janeiro de 2015, democratizando o acesso ao regime tributário simplificado. A lei também introduziu facilidades para baixa de empresas através de processo eletrônico e incluiu novas atividades como corretagem de seguros e representação comercial.

O Projeto “Crescer sem Medo” (2016)

Modernização Estrutural do Sistema

A Lei Complementar nº 155, de 27 de outubro de 2016, conhecida como projeto “Crescer sem Medo”, promoveu a mais ampla modernização do Simples Nacional desde sua criação. O novo limite para empresas de pequeno porte foi elevado de R$ 3,6 milhões para R$ 4,8 milhões anuais, permitindo maior crescimento sem perda dos benefícios tributários.

A legislação introduziu sublimites de R$ 3,6 milhões para recolhimento de ICMS e ISS, criando um sistema mais flexível. As regras para investidores-anjo foram regulamentadas, permitindo investimentos sem comprometer o enquadramento das empresas no regime. O Anexo V foi completamente reformulado, criando nova estrutura para prestação de serviços.

Correções e Ajustes Legislativos

Retorno Extraordinário ao Simples Nacional (2019)

A Lei Complementar nº 168, de 12 de junho de 2019, teve caráter corretivo, autorizando o retorno extraordinário de empresas excluídas do Simples Nacional em 2018. Esta medida beneficiou empresas que haviam aderido ao Programa Especial de Regularização Tributária (PERT-SN) e foram prejudicadas por mudanças legislativas.

O prazo de 30 dias para nova opção, com efeitos retroativos a 1º de janeiro de 2018, demonstrou a flexibilidade do sistema em corrigir distorções. Esta legislação evidenciou a preocupação do poder público em manter a estabilidade jurídica do regime.

A Era da Reforma Tributária (2025)

Adaptação ao Novo Sistema Tributário

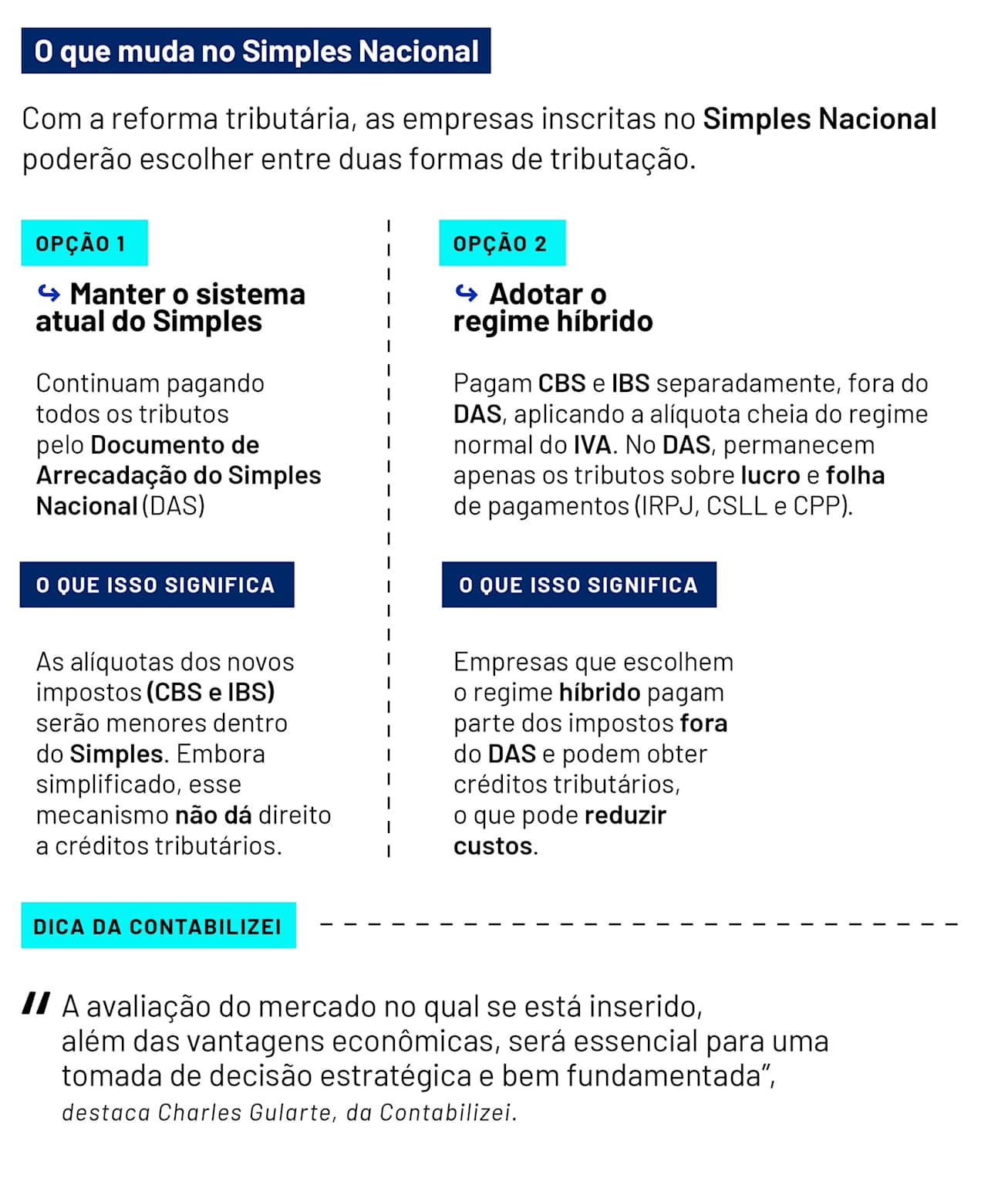

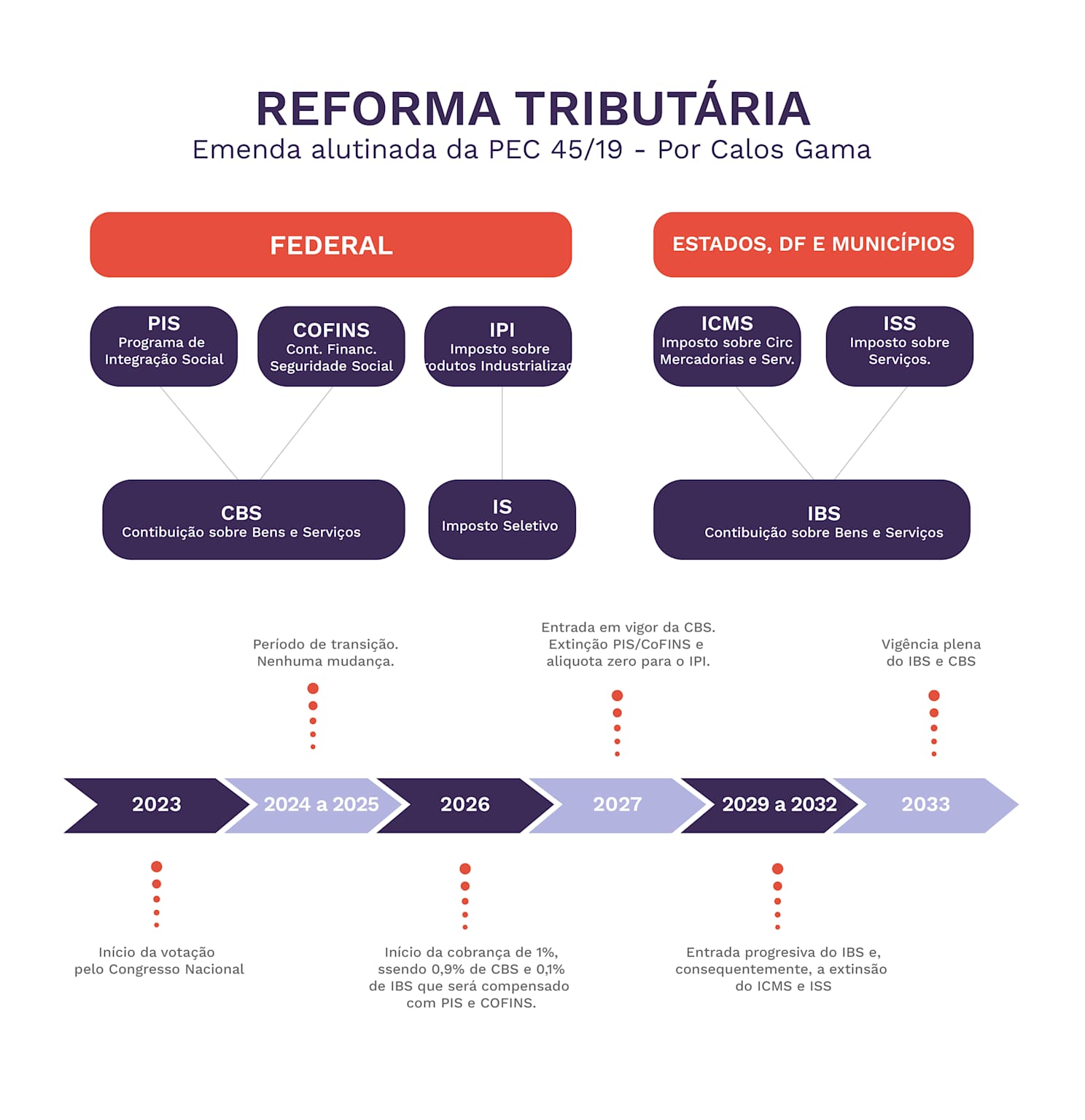

A Lei Complementar nº 214, de 16 de janeiro de 2025, marca o início da maior transformação do Simples Nacional desde sua criação. Esta legislação adapta o regime à Reforma Tributária brasileira, estabelecendo um cronograma de transição que se estenderá até 2033.

O sistema híbrido permite que empresas escolham entre manter a tributação tradicional pelo DAS ou optar por recolher a CBS (Contribuição sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços) separadamente. A partir de 2027, a CBS substituirá completamente o PIS e a COFINS, enquanto o IBS substituirá gradualmente o ICMS e o ISS entre 2029 e 2033.

Impactos Quantitativos e Evolutivos

Crescimento Exponencial do Sistema

Os números demonstram o sucesso extraordinário do Simples Nacional na economia brasileira. O regime iniciou em 2007 com 2,5 milhões de optantes e atingiu mais de 23 milhões de empresas em 2024, representando um crescimento de mais de 820% em 17 anos. Este crescimento reflete tanto a expansão da base empresarial quanto as sucessivas ampliações legislativas do sistema.

O MEI sozinho representa 51% dos negócios brasileiros, demonstrando o impacto da formalização simplificada na redução da informalidade. O limite de faturamento do MEI evoluiu de R$ 36 mil iniciais para R$ 81 mil atuais, acompanhando a evolução econômica.

Tendências de Modernização

A evolução legislativa revela cinco tendências principais: expansão gradual dos limites, inclusão progressiva de atividades, simplificação contínua de processos, modernização tecnológica e flexibilização de escolhas empresariais. Cada marco legislativo respondeu a demandas específicas do mercado, consolidando o regime como instrumento fundamental de política pública.

Perspectivas Futuras e Desafios

O Simples Nacional na Nova Era Tributária

A Reforma Tributária representa não apenas uma adaptação, mas uma oportunidade de modernização que pode tornar o sistema ainda mais eficiente. O conceito ampliado de receita bruta e a possibilidade de opção por regime híbrido oferecem maior flexibilidade estratégica para as empresas.

O cronograma de transição até 2033 exigirá adaptações graduais tanto dos contribuintes quanto da administração tributária. A manutenção dos benefícios do Simples Nacional durante este período será crucial para preservar a competitividade das micro e pequenas empresas.

Conclusões

O Simples Nacional demonstrou notável capacidade de evolução e adaptação às necessidades da economia brasileira ao longo de seus 18 anos de existência. Cada marco legislativo analisado nesta linha do tempo respondeu a demandas específicas do mercado, consolidando o regime como pilar fundamental para o desenvolvimento empresarial nacional.

A trajetória de crescimento exponencial, passando de 2,5 milhões para mais de 23 milhões de optantes, evidencia o sucesso da política de simplificação tributária. A próxima década será decisiva para consolidar o Simples Nacional como instrumento moderno e eficiente no novo cenário tributário brasileiro.

- https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm

- http://www.comprasnet.gov.br/legislacao/leis/lei123_2006.htm

- https://www8.receita.fazenda.gov.br/simplesnacional/documentos/pagina.aspx?id=3

- https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

- https://sebrae.com.br/sites/PortalSebrae/sebraeaz/o-que-voce-precisa-saber-sobre-as-mudancas-na-lei-geral,bf3f040a2c620610VgnVCM1000004c00210aRCRD

- https://brasil61.com/n/simples-nacional-saiba-mais-sobre-o-regime-unificado-de-tributacao-bras2412905

- https://www.migalhas.com.br/depeso/424338/mudancas-no-simples-nacional-e-a-transicao-para-cbs-e-ibs

- https://www.legisweb.com.br/legislacao/?legislacao=330451

- https://www.normaslegais.com.br/legislacao/lei-complementar-155-2016.htm

- https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp155.htm

- https://www.jusbrasil.com.br/artigos/as-alteracoes-trazidas-pela-lei-complementar-n-155-2016/523838137

- https://anvisalegis.datalegis.net/action/ActionDatalegis.php?acao=detalharAto&tipo=LCP&numeroAto=00000155&seqAto=000&valorAno=2016&orgao=NI&nomeTitulo=codigos&desItem=&desItemFim=&cod_modulo=310&cod_menu=9882

- https://www8.receita.fazenda.gov.br/simplesnacional/noticias/noticiacompleta.aspx?id=327ed05e-3e1c-4300-89b2-e2b6bcb26b2b

- https://www.jusbrasil.com.br/artigos/evolucao-do-simples-nacional/1384199516

- https://www.se.gov.br/noticias/desenvolvimento/sancionada-a-lei-complementar-147-2014-que-altera-o-simples-nacional

- https://www8.receita.fazenda.gov.br/simplesnacional/noticias/NoticiaCompleta.aspx?id=3ee86ae5-7890-4e96-9b91-f8b0d1df2213

- https://proplad.ufu.br/legislacoes/lei-complementar-no-123-de-14-de-dezembro-de-2006

- https://www.gov.br/pgfn/pt-br/servicos/orgaos-publicos-e-parceiros/convenio-simples-nacional/do-simples-nacional

- https://www.jusbrasil.com.br/legislacao/95147/lei-da-microempresa-lei-complementar-123-06

- https://www8.receita.fazenda.gov.br/simplesnacional/arquivos/manual/perguntaosn.pdf

- https://acsp.com.br/publicacao/s/mei-no-brasil-historia-e-principais-marcos

- https://blog.esimplesauditoria.com.br/lei-complementar-n-123-2006/

- https://blog.nubank.com.br/a-decada-do-mei-evolucao-nos-ultimos-10-anos/

- https://www.taxgroup.com.br/intelligence/regulamentacao-da-reforma-tributaria-entenda-as-mudancas-com-a-lc-214-2025/

- https://www.reformatributaria.com/leia-a-integra-da-lei-complementar-214-2025-que-regula-a-reforma-tributaria/

- https://espacolegislacao.totvs.com/reforma-tributaria-simples-nacional/

- https://noticias.iob.com.br/reforma-tributaria-simples-nacional/

- https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp168.htm

- https://www.lefisc.com.br/materias/2011/4112011ir.htm

- https://blog.econeteditora.com.br/infografico-pert-sn-lc-168-2019/

- https://www.fiepr.org.br/uploadAddress/SIMPLES%20NACIONAL%5B31282%5D.pdf

- https://pt.wikipedia.org/wiki/SIMPLES

- https://repositorio.fgv.br/bitstreams/a7c36563-505d-4d4a-bd8b-97c23aef2d6c/download

- https://marinsbertoldi.com.br/reforma-tributaria-e-o-simples-nacional-o-que-muda-com-a-lei-complementar-no-214-2025/